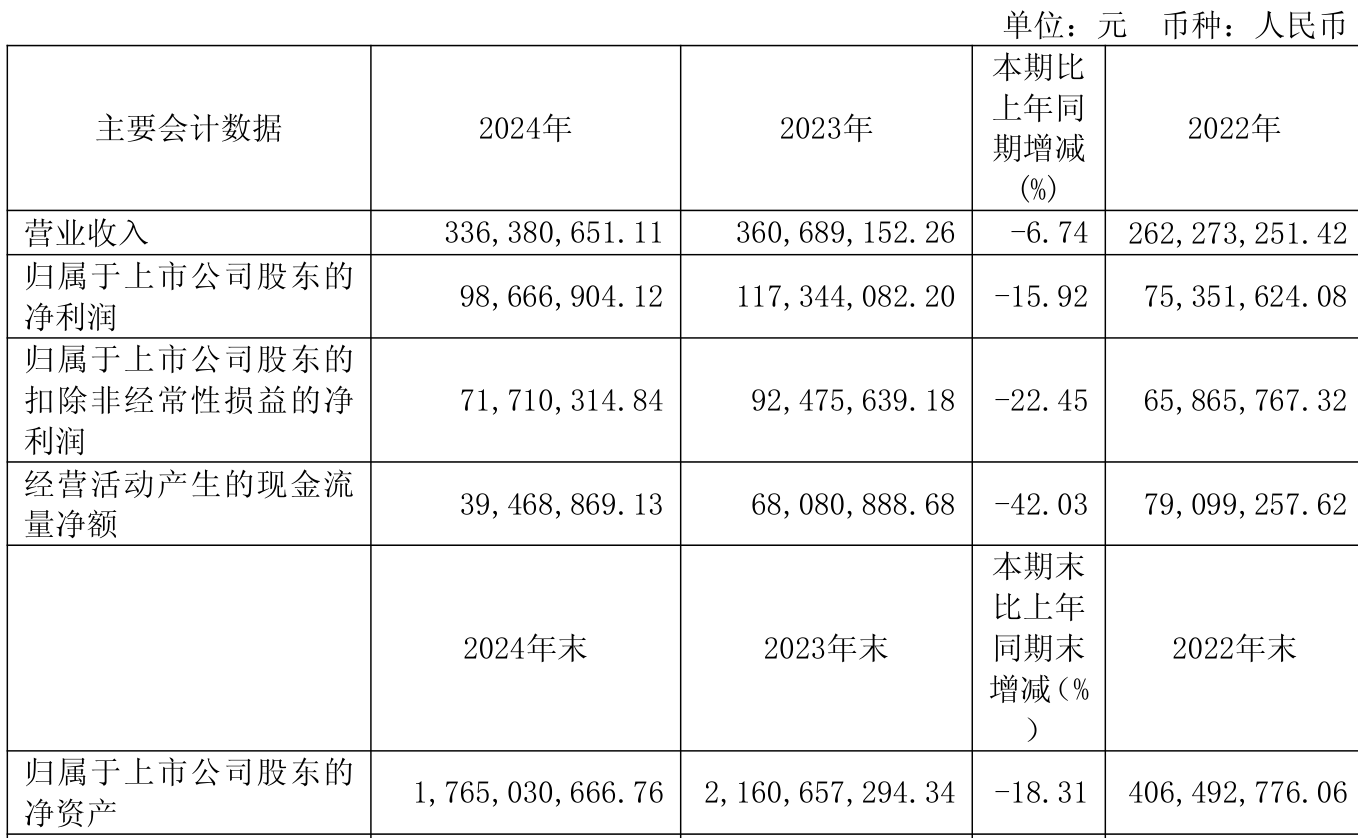

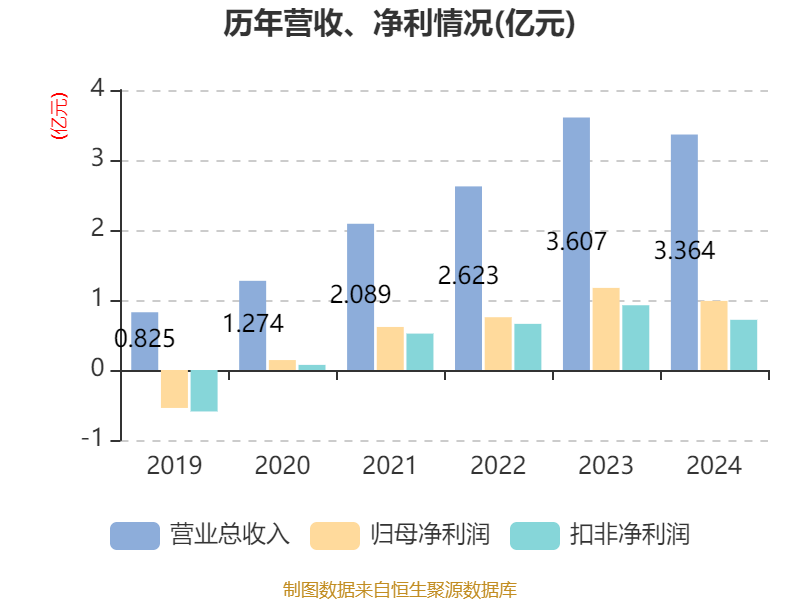

中证智能财讯西山科技(688576)4月29日披露2024年年度报告。2024年,公司实现营业总收入3.36亿元,同比下降6.74%;归母净利润9866.69万元,同比下降15.92%;扣非净利润7171.03万元,同比下降22.45%;经营活动产生的现金流量净额为3946.89万元,同比下降42.03%;报告期内,西山科技基本每股收益为1.97元,加权平均净资产收益率为4.93%。公司2024年度分配预案为:拟向全体股东每10股派现10元(含税)。

以4月28日收盘价计算,西山科技目前市盈率(TTM)约为31.59倍,市净率(LF)约1.77倍,市销率(TTM)约9.27倍。

资料显示,公司主营手术动力装置、内窥镜系统、能量手术设备等。

数据显示,2024年公司加权平均净资产收益率为4.93%,较上年同期下降4.21个百分点。公司2024年投入资本回报率为4.39%,较上年同期下降4.18个百分点。

截至2024年,公司经营活动现金流净额为3946.89万元,同比下降42.03%;筹资活动现金流净额-5.03亿元,同比减少21.27亿元;投资活动现金流净额3.09亿元钱程策略,上年同期为-13.13亿元。

资产重大变化方面,截至2024年末,公司固定资产较上年末增加1267.32%,占公司总资产比重上升17.45个百分点;交易性金融资产合计较上年末减少50.29%,占公司总资产比重下降15.14个百分点;在建工程合计较上年末减少92.29%,占公司总资产比重下降7.27个百分点;其他非流动资产较上年末增加2.69%,占公司总资产比重上升3.64个百分点。

负债重大变化方面,截至2024年末,公司应付票据及应付账款较上年末增加14.97%,占公司总资产比重上升1.45个百分点;应付职工薪酬较上年末减少39.79%,占公司总资产比重下降0.4个百分点;预计负债较上年末增加98.59%,占公司总资产比重上升0.27个百分点;应交税费较上年末增加11.92%,占公司总资产比重上升0.23个百分点。

2024年全年,公司研发投入金额为5524万元,同比增长18.79%;研发投入占营业收入比例为16.42%,相比上年同期上升3.53个百分点。

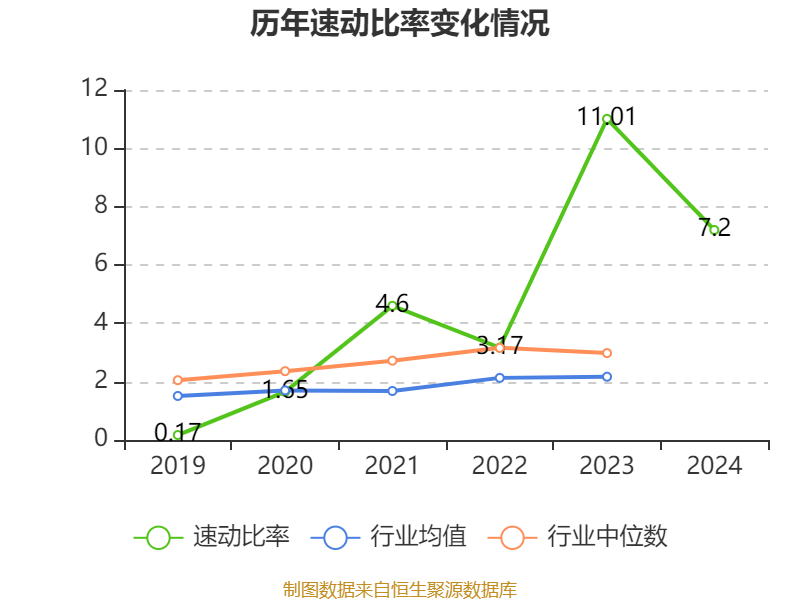

2024年,公司流动比率为7.7,速动比率为7.2。

年报显示,2024年末的公司十大流通股东中,新进股东为中国医药投资有限公司,取代了三季度末的永修观由昭德股权投资基金中心(有限合伙)。在具体持股比例上,苏州金阖二期股权投资合伙企业(有限合伙)、上海鸿富私募基金管理有限公司-福建颂德股权投资合伙企业(有限合伙)、四川省知识产权运营股权投资基金合伙企业(有限合伙)、刘洪泉、上海鸿富私募基金管理有限公司-福建宜德股权投资合伙企业(有限合伙)、重庆两江渝地股权投资基金合伙企业(有限合伙)、罗银辉持股有所上升,海宁东证唐德投资合伙企业(有限合伙)、上海元徕投资管理有限公司-嘉兴元徕元启创业投资合伙企业(有限合伙)持股有所下降。

股东名称持流通股数(万股)占总股本比例(%)变动比例(百分点)中国医药投资有限公司194.783.9248新进苏州金阖二期股权投资合伙企业(有限合伙)153.753.0981.641上海鸿富私募基金管理有限公司-福建颂德股权投资合伙企业(有限合伙)138.312.7870.177四川省知识产权运营股权投资基金合伙企业(有限合伙)61.621.24160.053刘洪泉51.491.03750.066上海鸿富私募基金管理有限公司-福建宜德股权投资合伙企业(有限合伙)35.090.7070.045海宁东证唐德投资合伙企业(有限合伙)350.7052-0.178重庆两江渝地股权投资基金合伙企业(有限合伙)31.610.6370.041罗银辉31.310.63090.046上海元徕投资管理有限公司-嘉兴元徕元启创业投资合伙企业(有限合伙)31.20.6286-0.452

核校:杨澎

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时钱程策略,不显示当期分位数,会导致折线图中断。

七星策略提示:文章来自网络,不代表本站观点。

- 上一篇:没有了

- 下一篇:长宏网 中达安:2024年实现营业总收入6.88亿元

沪深京指数

推荐资讯